Weniger Verwaltungsaufwand für Ferienvermieter

Umsatzsteuer-Reform erlegt ausländischen Vermittlern neue Pflichten auf.

Eine Überarbeitung des spanischen Umsatzsteuergesetzes reduziert den administrativen Aufwand für Vermieter von Ferienimmobilien. So müssen nun ausländische Vermittlungsfirmen von Ferienhäusern und -wohnungen auf Mallorca und im Rest des Landes sich in Spanien registrieren lassen, um hierzulande die so genannte IVA (Impuesto sobre el Valor Añadido) abzuführen.

Bisher haben viele solcher Unternehmen, die mit Immobilieneigentümern zusammenarbeiten, die ebenfalls nicht in Spanien ansässig sind, diesen Rechnungen für ihre Vermittlungsleistungen mit Umkehr der Umsatzsteuerschuld (Reverse Charge) ausgestellt. Der Rechnungsempfänger – also eine Person, die ihre Mallorca-Finca an Urlauber vermietet – musste dann die anfallende Umsatzsteuer bisher mittels einer entsprechenden Erklärung an das spanische Finanzamt abführen.

Umsatzsteuer für Vermittlerleistungen muss in Spanien erbracht werden Damit ist nun Schluss. Zwar muss nach wie vor die Umsatzsteuer in dem Land erbracht werden, in dem sich die Immobilien befindet, also in Spanien. Nun steht jedoch der Leistungserbringer in der Pflicht, sich hierzulande zu registrieren, um die Umsatzsteuer abzuführen. Rechnungen seiner Vermittlungsleistungen müssen daher zukünftig mit der spanischen IVA von 21 Prozent gestellt werden.

Wir raten Kunden solcher Dienstleister, ihre Verträge dahingehend zu prüfen, ob die vereinbarten Tarife der Vermittlungsleistungen die Umsatzsteuer enthalten. Haben sie Netto-Preise vereinbart, können durch die spanische Umsatzsteuer (Regelsteuersatz 21 Prozent) Mehrkosten auf sie zukommen.

Ausführliche Infos auf unserer Website

Urteil vom 22. September 2022

Game over. Das Ende der finalen (Betriebsstätten-) Verluste.

Der EuGH hat mit dem Urteil (Rs. W, C-538/20) entschieden, dass die Versagung der Abzugsfähigkeit „finaler“ ausländischer Betriebsstättenverluste aufgrund einer DBA-Freistellung nicht gegen die Niederlassungsfreiheit verstößt.

Der EuGH bestätigt die deutschen Regelungen, nach denen finale Verluste einer EU-Betriebsstätte nicht vom Gewinn des deutschen Stammhauses abgezogen werden dürfen.

Gegenstand des Rechtsstreits war die Berücksichtigung der Verluste einer im Vereinigten Königreich gelegenen, bereits geschlossenen Betriebsstätte bei der Berechnung des steuerlichen Gewinns einer deutschen Aktiengesellschaft für Zwecke der Körperschaft- und Gewerbesteuer. Das mit Großbritannien vereinbarte Doppelbesteuerungsabkommen (DBA) weist das Besteuerungsrecht für Gewinne einer britischen Betriebsstätte Großbritannien zu (Diese Regelung gibt es auch im DBA mit Spanien). In Deutschland sind die Einkünfte unter Progressionsvorbehalt von der inländischen Besteuerung freigestellt. Infolge der Schließung der Betriebsstätte konnte eine Verlustverrechnung in Großbritannien nicht mehr vorgenommen werden (sog. finale Verluste). In Deutschland war die Verlustberücksichtigung infolge der Freistellung von Betriebsstättenergebnissen laut DBA ebenfalls ausgeschlossen.

Unionsrecht schreibt keine Berücksichtigung der Verluste einer ausländischen Betriebsstätte im Inland vor

Der EuGH kommt in seiner Entscheidung vom 22.09.2022 (Rs. C-538/20, FA B / W AG) zu dem Ergebnis, dass das Unionsrecht keine Berücksichtigung der Verluste einer ausländischen Betriebsstätte im Inland vorschreibt. Zwar liegt insoweit eine Ungleichbehandlung vor, da die Verluste aus einer Betriebsstätte im Staat des Stammhauses steuerlich berücksichtigt werden können. Da Deutschland aufgrund des DBA auf sein Besteuerungsrecht hinsichtlich der Einkünfte der ausländischen Betriebsstätte verzichtet hat und diese von der Besteuerung freistellt, sind in- und ausländische Betriebsstättenverluste jedoch nicht vergleichbar.

FAZIT: Verluste ausländischer Freistellungsbetriebsstätten sind auch bei Finalität (bspw. bei Schließung der Betriebsstätte) nicht im Stammhausstaat zu berücksichtigen. Die Finanzverwaltung wird auf dieser Basis - wie auch bisher - Verluste aus Freistellungsbetriebsstätten nicht anerkennen.

Nichts verpassen

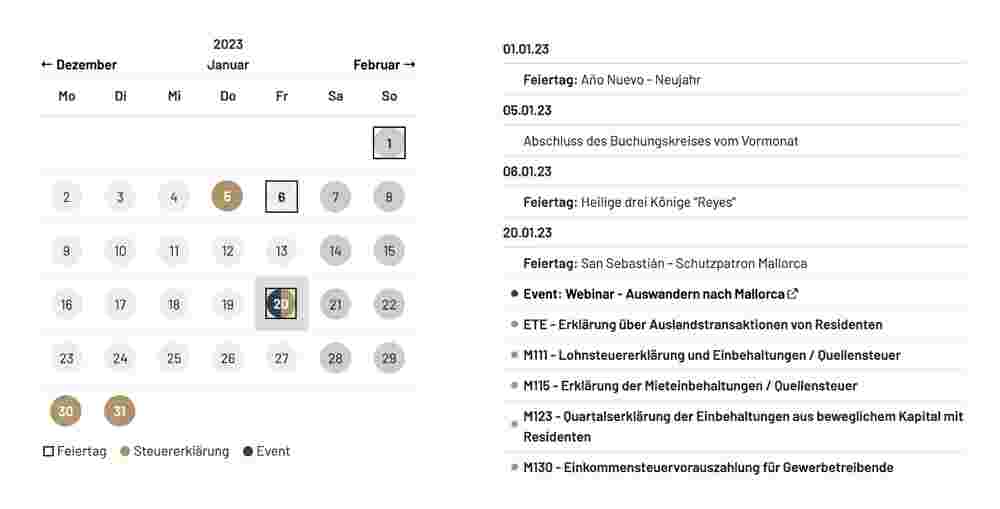

Alle Steuertermine in einem Kalender

Neben fiskalischen Abgabe- und Zahlungsfristen sind auch Feiertage und Events aufgeführt

INHALTSVERZEICHNIS

{title}

Container for the dynamic page

(Will be hidden in the published article)